2023-2028年中国冷链物流行业发展分析

2025-07-25

行业主要上市公司:顺丰控股(002352.SZ)、京东集团-SW(09618.HK)、广汇物流(600603.SH)、獐子岛(002069.SZ)、海容冷链(603187.SH)等。

行业发展现状分析

——定义

2021年12月,国务院发布的《“十四五”冷链物流发展规划》中指出,冷链物流是利用温控、保鲜等技术工艺和冷库、冷藏车、冷藏箱等设施设备,确保冷链产品在初加工、储存、运输、流通加工、销售、配送等全过程始终处于规定温度环境下的专业物流。冷链物流的对象产品包括:农产品、禽肉类、水产品、花卉、加工食品、冷冻或速冻食品、冰淇淋和蛋奶制品、快餐原料、酒品饮料等;特殊的商品有:药品(疫苗、血液)、化工品等。

——2021年我国冷链物流市场规模接近4200亿元

2021年国内生鲜零售市场总额超过5.4万亿元,同比涨幅突破8%,呈稳步增长态势。这些增加的生鲜零售市场规模必然要依靠冷链物流运输,因此带动了我国冷链物流市场规模持续增长。根据中物联冷链委给出的数据,2021年我国冷链物流市场达到9.2%的增速,市场规模达到4184亿元。

——2021年全国冷链物流需求超2.7亿吨

2021年,我国农林牧渔业增加值8.7万亿元,比上年增长7.1%,占GDP总量的7.6%。中国食品供应链产业拥有万亿级别的市场体量,随着城乡居民消费水平和消费能力不断提高,冷链物流的需求持续旺盛。在疫情防控常态化形势下,2021年冷链物流发展势头强劲,市场需求总量达2.75亿吨。

市场竞争格局分析

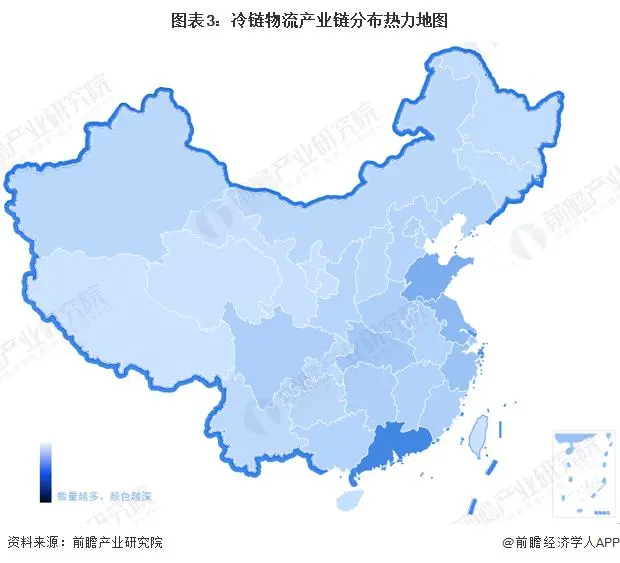

——冷链物流产业链区域热力地图:广东省分布最集中

从我国冷链物流产业链企业区域分布来看,冷链物流产业链企业主要分布在广东地区,其次是在山东、江苏、浙江、上海等地区;其余省份虽然有企业分布,但是数量相对较少。

从代表性企业分布情况来看,我国东南沿海地区是冷链物流行业上市公司分布的重点区域,具体包括辽宁、山东、上海、浙江、广东等省份。

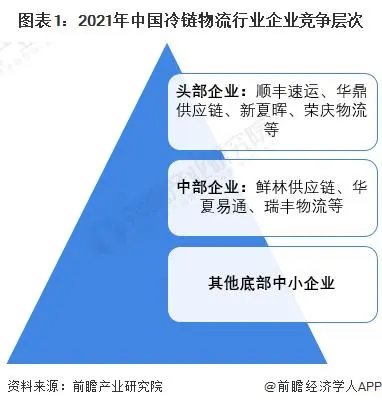

——中国冷链物流行业企业竞争层次

根据中国冷链物流行业内企业的营业额、冷库数量、冷藏车数量以及网点分布等一系列情况综合评估,我国冷链物流行业企业竞争层次主要可以分为三类:以顺丰速运、华鼎供应链、新夏晖为代表的头部企业;具有一定实力但与头部企业有明显差距的企业,如鲜林供应链、华夏易通等;以及其他实力相对薄弱的中小企业。

——中国冷链物流行业市场集中度

近5年来冷链业务发展迅速,重点企业营收规模不断扩大。2020年重点企业冷链业务营业收入合计达694.70亿元,同比增长26.36%;占2020年冷链物流市场规模的18.13%,重点企业市场占有率相较于2018年的13.79%、2019年的16.21%逐年增长,冷链市场集中度不断提高,2020年首次突破18%,2021年百强企业市占率继续提升至18.2%左右。

未来发展趋势分析

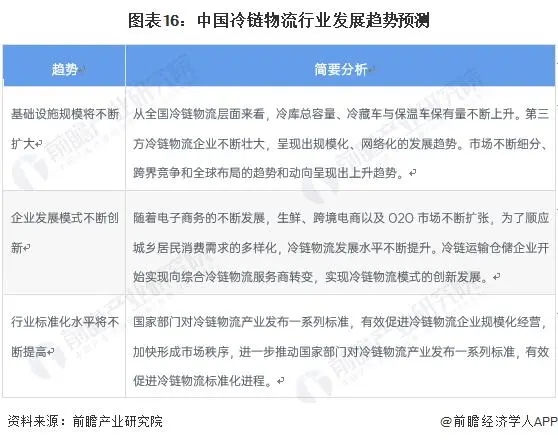

——发展趋势聚焦于基础设施、企业与行业标准三大方向

预计随着我国经济继续保持平稳增长、消费需求不断升级、城镇化进程不断加快、中产阶级数量增多、食品安全意识不断提高,这一系列因素都将会促进我国冷链物流行业不断发展。随着京津冀一体化、大湾区建设和海南等更多自贸区的开放,区域升级必将会在冷链基础设施建设、冷链企业发展模式等方面产生更多的新机遇。

文章来源:《2023-2028年中国冷链物流行业发展分析》,微信公众号 “冷链Coldchain”,2023年05月04日,链接:https://mp.weixin.qq.com/s/NnVOWdYz_AQO_o_Yh-ejtg